- 新闻

1、开年债市前瞻云开体育

(数据开头:Choice)

招商证券固收首席分析师张伟

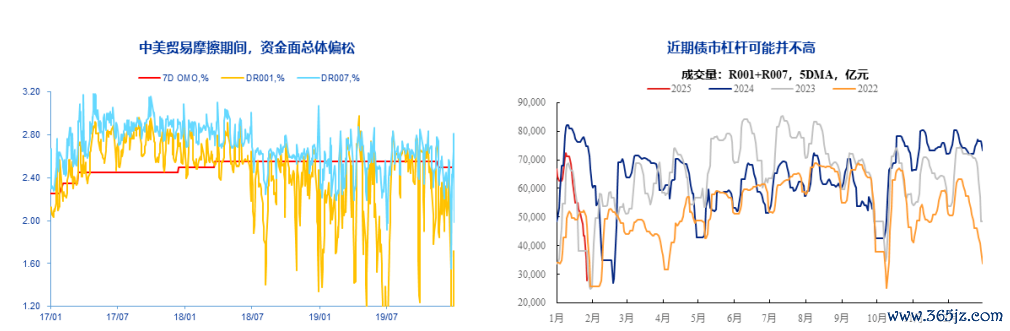

节前由于央行暂停购买国债+季节性原因+汇率短期压力,资金面旯旮收紧。考虑到经济和物价还有待还原,咱们瞻望资金面难以握续收紧。季节性是节前资金面收紧的关键原因,跟着节后资金回流至银行体系,资金价钱有望回落至合理水平,利率弧线也将转向牛陡。咱们觉得不错关心短久期信用债、3年-5年二永债、长久期国债和方位债。

申万宏源证券固收首席分析师黄伟平

市集最纠结的是资金价钱什么时候松,既然春节前市集扛住了资金紧的压力,且资金可能转向平衡偏松+机构降杠杆,2-3月债市不错更为乐不雅点。

弧线平坦后无意是牛陡,而可能是广谱利率下行鼓动的利率弧线向下平移,或呈现牛平的节拍。久期策略仍然占优:1)资金面平衡偏松的环境下,久期策略可能优于杠杆策略。2)品种比拟:10/30Y国债>二永债>存单>世俗信用债>中短久期利率债。10年国债在1季度有望向下击穿前期低点,下行至1.5%-1.6%的区间。

华创证券固收首席分析师周冠南

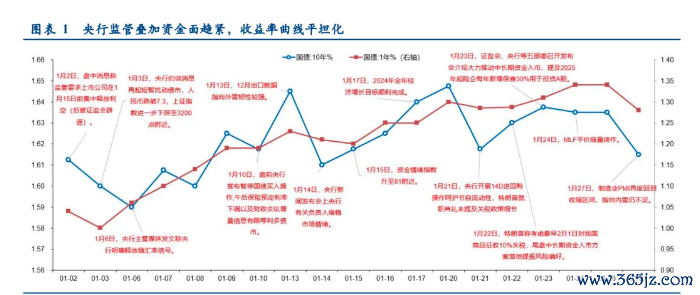

面前债市往复较为充分,重新接近1.6%,此前打破1.6%下方时面对央行监管收紧,在短期央行魄力难以判断转向的情况下,仍应保握天真叮嘱。凭证传统的债市订价锚,10y国债按OMO+40bp以及1次20bp降息预期提前充分订价,有用下限是1.7%,现时成为负carry环境中订价的上沿;而在面前“摈弃宽松”的货币战略基调下年内降息较为详情,低利率和负carry环境进一步加重机构博弈老本利得的往复活动,债市对利空响应钝化,机构袭取访佛2次降息20bp的终局念念维以及握有等涨策略往复的有用下限为1.5%。

2、关税、AI之争

中国星河证券首席经济学家章俊

此轮加征关税对于东谈主民币的冲击将弱于2018年。一方面,由于特朗普前期屡次在公开阵势晓示要加征关税,市集预期十分充分,汇率从2024年11月以来仍是进行了部分订价,短期靴子落地之后,外汇市集压力反而会有所缓解。另一方面,当下东谈主民币面对的环境与2018-2019加征关税时期已显赫不同:其一,当下好意思国仍处于降息周期,而2018年好意思国处在加息周期;第二,从国内来看,本轮中国财政延长开启的期间更早,面前中国政府债务成本低于经济增速,政府债务使用成果较高,财政延长对汇率组成撑握;第三,现时中国的出口部门阐扬愈加刚烈,频繁账户顺差对于东谈主民币汇率也造成了强有劲的撑握。

中金公司固收首席分析师陈建恒

在这些“之争”演绎的经过中,咱们觉得全球的风险偏好或将下降,经济远景概略情味或将加大。玄虚在沿路来看,AI的发展可能并不成弥补这些争端带来的成果和需求下降,会导致全球经济增永恒景受到阻碍。从股票的角度而言,这些买卖摩擦带来概略情味提升和成果下降的同期,也会导致好意思国面对的“三高”压力加重,好意思股如若调遣,那么全球股市回调的风险会加大,尤其是西洋股市此前一齐高涨,估值偏高,本事层面也存在回调压力。中国股市在全球资金重新平衡和东谈主工智能本事打破等逻辑下,压力低于西洋股市。

中信建投证券宏不雅首席分析师周君芝

聚会好意思国底层的永恒战略逻辑,咱们对畴昔特朗普2.0握有三个中枢判断:

第一,AI当作本轮产业翻新中枢,AI将决定好意思国在新一轮产业革射中能走多远,同期也决定了好意思国资产轮回“强好意思元-强好意思股-弱好意思债-强好意思元虹吸”的握续性。咱们或可见到好意思国在AI插足上握续延长。

第二,不应低估本轮好意思国关税的实施力度,但也需注意,关税仅仅好意思国对外施加经济影响力的一则器具。关税完全值的上下并不关键,关键的是针对不同国度、不同产业实施离别性关税,从而不同国度不同产业参与全球制造布局的成本不同,进而指示全球产业款式重塑。换言之,关税询查的兴味并不在于总量,而在于具体行业,甚而具体企业怎么叮嘱关税挑战。

第三,特朗普2.0战略框架对全球的影响主体当今四个方面:

(1)全球通胀分化(滞在非好意思,胀在好意思国);(2)全球产业重塑(制造业碎屑化、新旧能源再平衡、AI产业加快发展);(3)全球增长离别(好意思国与其他非好意思国度增速裂差加大);(4)好意思元流动性一反夙昔20年常态。

3、转债ETF快速增长

中信建投证券固收首席分析师曾羽

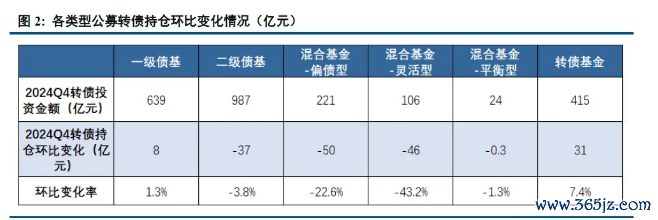

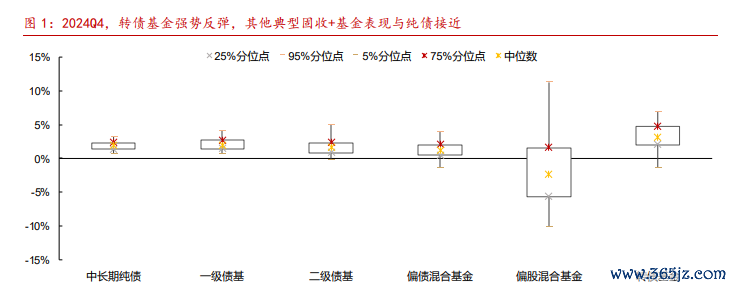

固收+基金的4季报线路杀青,体现出以下特征:①固收+基金(一级债基、二级债基、偏债混杂)的转债仓位合座安谧,但合座基金份额下行,从而导致转债投资金额依然受限。②转债ETF份额连续快速增长趋势,对比往复所公布的公募基金转债握仓数据,公募基金合座握有转债金额在24Q4基本守护踏实,结构上,转债ETF的增量与主动固收+产物的减少许大约颠倒,均为约百亿的限度。③个券层面,因强赎(正股上行是强赎的前提)带来的调仓效应,导致增握与减握最多个券均为银行类转债。

华西证券宏不雅首席分析师田乐蒙

怎么交融转债基金限度&仓位双增,且转债ETF限度增长更多?领先,前期转债估值的高性价比是转债基金迎来限度增长的中枢动因。其次,对于单纯阶段看好转债性价比契机的相等规投资者而言,出于学习成本和用度考虑,更倾向于申购转债基金而非固收+产物。临了,前期转债市集历史级别性价比重叠转债措置难度较大,诸多投资者可能暂畴昔得及造成明确的策略,倾向于通过买入转债ETF来得到β收益。同期,这也使得主动转债基金出现较为昭着的“马太效应”,部分限度较大的转债基金由于策略&定位愈加明晰,得到充分疼爱,仓位也开动回补此前信用风控带来的缺口。

国信证券固收首席分析师董德志

转债ETF器具的使用样式不错讲究为以下几类:1.股市寻底期寻求权柄资产曝露,同期镌汰恭候时的着落风险;2.权柄高涨时辰享收益;3.减少信用风险曝露;畴昔跟着大余额底仓品种到期退出,对险资、招待等个券入库尺度较高、投研东谈主员数目难以撑握个券追踪的机构而言,转债ETF或将承担起补足保障等竖立机构底仓的作用。

著述开头:东方资产Choice数据 包袱剪辑:43 原标题:关税靴子短期落地,节后市集怎么走?| 债圈群众说02.06 细心声明:东方资产发布此本色旨在传播更多信息,与本馈遗场无关,不组成投资淡薄。据此操作,风险自担。 举报 东方资产网 共享到微信一又友圈掀开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页共享至一又友圈

扫描二维码关心

东方资产官网微信云开体育

沪股通 深股通 港股通(沪) 港股通(深) 热门资讯 1月CPI同比高涨0.5% PPI同比下降2.3% 吴清:坚握问需于市集、问计于市集 证监会召开投资者谈话会 港股DeepSeek观念股炒作也豪恣 焦点专题 第十二届Choice最好分析师聚焦二十届三中全会淘宝将全面支握微信支付 2024全国能源电板大会

2024全国能源电板大会

卫星互联网迎高速发展

视频

一键关心财经大咖

热门推选

2月10日国内四大证券报纸、关键财经媒体头版头条本色精华摘录

东方资产询查中心

1

东谈主驳倒

2025-02-10

东方资产

扫一扫下载APP

东方资产产物

东方资产免费版

东方资产Level-2

东方资产策略版

妙想投研助理

Choice金融末端

证券往复

东方资产证券开户

东方资产在线往复

东方资产证券往复

关心东方资产

东方资产网微博

东方资产网微信

意见与淡薄

天天基金

扫一扫下载APP

基金往复

基金开户

基金往复

活期宝

基金产物

持重招待

关心天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货往复

期货手机开户

期货电脑开户

期货官方网站

信息网罗传播视听节目许可证:0908328号 筹算证券期货业务许可证编号:913101046312860336 违警和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权悉数:东方资产网 意见与淡薄:4000300059/952500

对于咱们

可握续发展

告白就业

联系咱们

诚聘英才

法律声明

隐秘保护

征稿缘由

友情趋奉

卫星互联网迎高速发展

视频

一键关心财经大咖

热门推选

2月10日国内四大证券报纸、关键财经媒体头版头条本色精华摘录

东方资产询查中心

1

东谈主驳倒

2025-02-10

东方资产

扫一扫下载APP

东方资产产物

东方资产免费版

东方资产Level-2

东方资产策略版

妙想投研助理

Choice金融末端

证券往复

东方资产证券开户

东方资产在线往复

东方资产证券往复

关心东方资产

东方资产网微博

东方资产网微信

意见与淡薄

天天基金

扫一扫下载APP

基金往复

基金开户

基金往复

活期宝

基金产物

持重招待

关心天天基金

天天基金网微博

天天基金网微信

东方资产期货

扫一扫下载APP

期货往复

期货手机开户

期货电脑开户

期货官方网站

信息网罗传播视听节目许可证:0908328号 筹算证券期货业务许可证编号:913101046312860336 违警和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权悉数:东方资产网 意见与淡薄:4000300059/952500

对于咱们

可握续发展

告白就业

联系咱们

诚聘英才

法律声明

隐秘保护

征稿缘由

友情趋奉

公司地址

关注我们

公司官网